L’adoption de la Loi Climat et Résilience en juillet 2021 se traduit progressivement par l’entrée en vigueur de nouvelles obligations réglementaires pour les entreprises.

Concernant le volet « transport de marchandises » de la Loi Climat et Résilience, deux nouvelles obligations réglementaires impactent directement les chargeurs l’obligation d’intégrer le scope 3 à leur bilan de Gaz à Effet de Serre (BEGES) et la mise en œuvre de plans de réduction de l’impact environnemental de leurs transports.

Gros plan sur ces deux mesures réglementaires qui vont impacter directement les chargeurs.

1. Intégration du Scope 3 dans le bilan de gaz à effet de serre (BEGES) des entreprises

Au 1er janvier 2023, le BEGES. Il intègre les émissions indirectes (Scope 3) et s’accompagne d’un plan de transition.

⇨ Prendre en contre les émissions indirectes

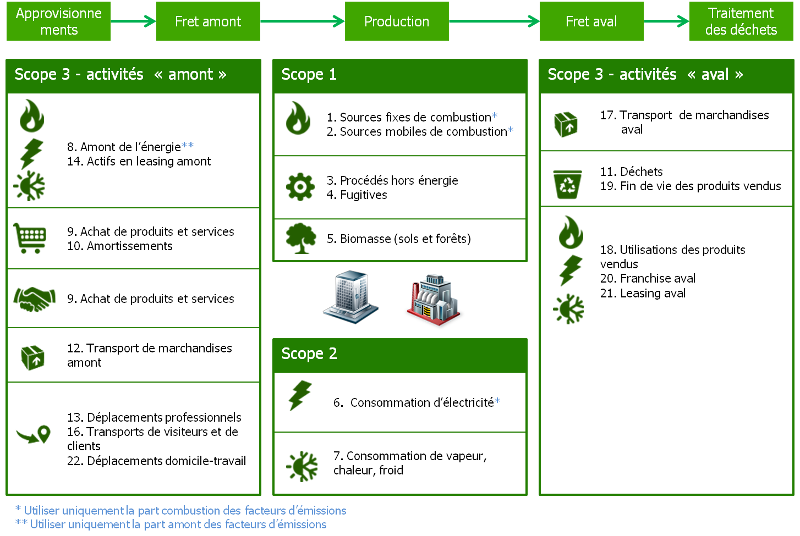

Les méthodes de comptabilité des émissions de gaz à effet de serre (GES) organisent les « sources d’émissions » par périmètres ou « scopes » .

Obligatoire pour les entreprises de plus de 500 salariés, le bilan de gaz à effet de serre prend en compte les émissions directes liées à l’activité de l’entreprise (scope 1) et les émissions indirectes de CO2 liées à la production d’énergie (scope 2), et doit servir à l’élaboration d’un plan d’action.

CF VISUEL CI DESSUS – Sources d’émission (©ADEME)

A compter du 1er janvier 2023, les entreprises soumises à la déclaration de performance extra-financière devront obligatoirement intégrer les émissions indirectes significatives qui découlent des opérations et activités, de l’usage des biens et services qu’elle produit (scope 3) dans son bilan d’émissions de gaz à effet de serre ce qui inclut désormais les émissions de GES du transport de marchandises amont et aval des entreprises.

Pour les autres, le SCOPE 3 reste optionnel mais est recommandé.

Un bilan consolidé des émissions de GES de l’ensemble des sociétés d’un groupe, sans limitation aux seules entreprises ayant le même code de nomenclature des activités réalisées en France peut désormais être établi.

⇨ Pas de bilan sans plan d’actions

Le plan d’action devenu le plan de transition (cf La loi n° 2019-1147 du 8 novembre 2019 relative à l’énergie et au climat) se voit enrichi d’un certain nombre de précisions. Il est donc maintenant obligatoire de donner :

- une indication du volume global des réductions des émissions de GES attendu pour les émissions directes et pour les indirectes.

- la description des actions mises en œuvre au cours des années suivant le bilan précédant

- les résultats obtenus

- la précision des causes et leur justification par la personne morale en cas de non mise œuvre des actions projetées

L’ADEME met à disposition un guide pour vous accompagner dans la construction de ce plan de transition.

⇨ Des sanctions renforcées

Les entreprises concernées par ce dispositif doivent renouvelés le bilan de GES tous les 4 et le publier sur le site de l’ADEME : www.bilans-ges.ademe.fr/.

En cas de non-respect, elles sont désormais sanctionnables à hauteur de 10 000€. Une majoration pouvant aller jusqu’à 20.000€ est notamment prévue en cas de récidive

2. Obligation de réduire l’impact environnemental du transport pour les entreprises soumises à la Déclaration de Performance Extra-Financière (DPEF)

Depuis le 1er juillet 2022, les entreprises soumises à la Déclaration de Performance Extra-Financière (DPEF) doivent intégrer à leur déclaration les postes d’émissions indirectes et directes liées aux activités de transport amont et aval accompagnées d’un plan de réduction de ces émissions.

Quelles sont les entreprises qui doivent répondre à cette nouvelle obligation ?

Cette nouvelle obligation concerne les grandes entreprises – principalement les sociétés anonymes (SA) lorsque leur chiffres d’affaires et effectifs dépassent les seuils suivants :

- 20ME de bilan ou 40 ME de CA et 500 personnes pour les sociétés côtées

- 100ME de bilan ou 100 ME de CA et 500 personnes pour les sociétés non côtées

Pour répondre à toutes vos questions sur ces nouvelles obligations réglementaires, l’ADEME et l’AUTF organiseront très prochainement un webinaire ouvert à toutes les entreprises.

N’hésitez pas à contacter dès à présent l’équipe FRET21 pour anticiper les nouvelles obligations de reporting sur le scope 3 et être en capacité d’intégrer les émissions de GES de vos transports de marchandises amont et aval grâce à la méthodologie et aux outils FRET21 et à vous faire accompagner pour mettre en place vos plans de réduction.